将来への漠然としたお金の不安。

がんばって働いても給料(収入)は増えていかないし・・・

一生懸命節約して貯金しても、なかなか増えないし・・・

税金/社会保険料の負担は年々大きくなるし・・・

物価も上がって家計はカツカツ・・・

年金も本当にもらえるんだか? 会社や国が守ってくれるのか?

う~ん、期待は薄いな・・・

将来お金事情に対して不安しかないなぁ・・・

これは多くの人が同じ悩みを持っています。

会社員で毎月決まった給料は入ってくるけど、

時代の流れと共に景気状況や物価高など色んな変化もあるし、

今後、社会や会社がどうなるかも分からない。

日本の老後2,000万円問題と年金問題も・・・

毎月の給料から天引きで年金を納めてるけど、

その年金がもらえなくなる。

なんてウワサも聞くし・・・

将来のお金の事を考えたら不安しかないよ・・・

お金の不安はどこから来るのでしょうか?

それは、自分でお金をコントロールする勉強をしていないからです。

この記事では、【年金と老後2000万円問題】ついて解説しています。

将来、貰える年金額と不足するのであろう金額を理解して、

不足分を補う努力をすることで、お金の不安から少しは解放されるでしょう。

・老後の年金問題など将来のお金について不安がある

・年金ってどれくらいもらえるの?

・老後2000万円問題ってなに?

この記事では、

こういった疑問についてお答えします。

✔本記事の内容

✔本記事を書いたのは

この記事を書いている私は、この記事を書いている時点で沖縄移住歴10年。現在はサラリーマン生活と自営業経営者としてのダブル収入のおかげで、大好きな沖縄で心も金銭面も、ちょっとだけ豊かに生活しています。どうしたら自由な生活を手に入れられるのか?私の実体験に基づいて解説します。

年金制度を分かりやすく解説

まず初めに、日本国における年金制度にはどんなものがあるのか?

を理解しましょう。

大きく分けて「公的年金」と「私的年金」の2種類がある。

公的年金の中に「国民年金」と「厚生年金」の2種類がある。

本記事では公的年金について解説しています。

自分が公的年金の国民年金/厚生年金のどちらに該当するのか?

まずは、自分が公的年金の国民年金/厚生年金のどちらに該当するのか?

を理解することが第一優先です。

それぞれのもらえる年金額が違うので、

不足分(対策しなければいけないお金)の金額も変わってきます。

公的年金と私的年金の内容

公的年金には下記の2種類があります

- 国民年金:

- 対象: 20歳以上60歳未満の全ての人が加入します。

- 保険料: 1か月定額\16,980で、全員が同じ金額を支払います。(2024/4月時点)

- 給付: 老齢基礎年金、障害基礎年金、遺族基礎年金などがあります。

- 厚生年金:

- 対象: 会社員や公務員が加入します。

- 保険料: 給与に応じて決まります。保険料は労使折半(会社側も負担してくれる)で支払われます。

- 給付: 老齢厚生年金、障害厚生年金、遺族厚生年金などがあります。

私的年金

- 個人年金や企業年金などがあり、個人や企業が任意で加入するものです。これらは公的年金を補完する役割を果たします。

公的年金の仕組み

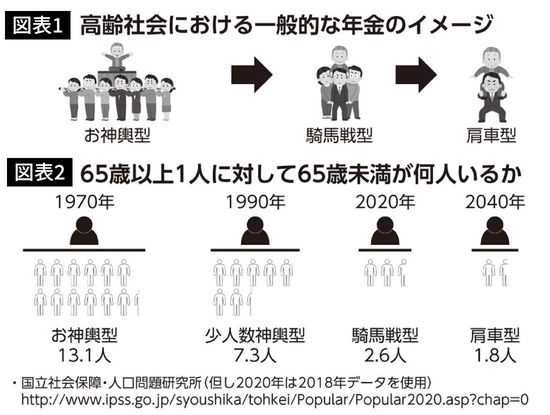

日本の年金制度における「世代間の支え合い」は、現役世代が支払う保険料をその時点の高齢者の年金給付に充てる仕組みです。

この方式は「賦課方式」(ふかほうしき)と言います。

<賦課方式の仕組み>

- 現役世代の保険料:

- 現在働いている人々(現役世代)が毎月支払う保険料が、直接その時点の高齢者の年金給付に使われます。

- これにより、現役世代が将来年金を受け取る際には、その時の若い世代が支払う保険料が使われることになります。

- 年金給付の安定性:

- 賦課方式は、インフレ(物価の上昇)が起きてもその時代の生活水準に合わせた年金給付が可能です。例えば、物価や賃金が上昇すれば、それに応じて年金額も引き上げられます。

- 少子高齢化の影響:

- 少子高齢化が進むと、保険料を支払う現役世代が減り、年金を受け取る高齢者が増えるため、年金財政が厳しくなる可能性があります。このため、年金積立金や税金も年金給付に充てられています。

<賦課方式の問題点>

- 少子高齢化

- 現役世代の減少: 少子化により、保険料を支払う現役世代の人数が減少しています。一方で、高齢者の割合が増加しているため、支える側と支えられる側のバランスが崩れています。

- 高齢者の増加: 平均寿命の延びにより、年金を受け取る期間が長くなっています。これにより、年金給付の総額が増加し、財政負担が大きくなります。

- 経済成長の鈍化

- 賃金の停滞: 経済成長が鈍化すると、現役世代の賃金も伸び悩みます。これにより、保険料収入が増えず、年金財政が厳しくなります。

- インフレの影響: 賦課方式はインフレに強いとされていますが、経済全体の成長が停滞すると、物価上昇に伴う賃金上昇が追いつかず、実質的な年金給付額が減少するリスクがあります4。

- 世代間の不公平感

- 負担の不均衡: 現役世代が高齢者を支える仕組みのため、少子高齢化が進むと現役世代の負担が増大します。これにより、若い世代が将来の年金制度に対する不信感を抱くことがあります。

- 財政の持続可能性

- 年金積立金の不足: 賦課方式だけでは、少子高齢化の進行に伴う財政不足を補うのが難しくなります。これにより、年金積立金や税金を活用して不足を補う必要があります。

このように公的年金(賦課方式)の仕組み自体に現代社会にマッチしていない問題を多く抱えているため、若い世代(現役世代)の人が年金を受け取れる年齢になるころには今よりも年金制度の改悪は進んでいると予測することが出来ます。

どれくらい年金がもらえるのか?

問題だらけの年金制度ですが(笑)

1か月にどれくらいもらえる(受給)できるか?知っていますか?

ここでは以下の3パターンを例に解説します。

①夫婦共働き(夫婦共に厚生年金)の場合

②夫:サラリーマン(厚生年金)妻:専業主婦またはパート・アルバイト(扶養/国民年金)

③夫婦共に(国民年金)

だいたいの家庭がこの3パターンのどれかに該当すると思います。

あなたはどれに該当しましたか?自分の該当パターンを意識してくださいね。

それでは、それぞれのパターンで年金は1か月いくらもらえるのかを見ていきましょう。

①夫婦共働き(夫婦共に厚生年金)の場合

夫婦共働き(厚生年金)の夫婦2人の平均的な年金受給額は1か月に約27万円

②夫:サラリーマン(厚生年金)妻:専業主婦またはパート・アルバイト(扶養/国民年金)

夫(厚生年金)妻(扶養/国民年金)の夫婦2人の平均的な年金受給額は1か月に約21万円

③夫婦共に(国民年金)

夫婦共に(国民年金)の夫婦2人の平均的な年金受給額は1か月に約13万円

(このシュミレーションは2023年の平均値です)

あなたはこの金額をみてどう感じましたか?

私の意見は率直に「少ない」と感じました。

私と同じように「この金額じゃ生活できないよ!」と思った人は多いのではないでしょうか?

老後2000万円問題の根拠を解説

結論としては、

夫婦共働き(厚生年金)のパターンの人の場合は、老後2000万円問題についてギリギリ考えなくても大丈夫そうです。(現状では・・・)

それ以外のパターンの人の場合は、老後2000万円問題と向き合って解決する努力をしなければいけません。

その根拠を説明しますね。

日本の平均寿命は、2023年のデータで男性が81.09歳、女性が87.14歳です。

本記事では少し余裕をみて平均年齢90歳で計算します。

年金受給開始が65歳ですので、90歳まで30年ある計算になります。

2022年に発表された「家計調査年報」によると、65歳以上の夫婦2人世帯の平均的な生活費は月額約26万8,508円です。

本記事では分かりやすくするために、四捨五入して月額生活費27万円として計算します。

上記で解説した年金受給額のそれぞれのパターンに当てはめて考えてみましょう。

①夫婦共働き(夫婦共に厚生年金)の場合

夫婦共働き(厚生年金)の夫婦2人の平均的な年金受給額は1か月に約27万円

年金収入27万円 – 月額生活費27万円 =±0円

プラスマイナスゼロでギリギリではありますが、年金収入だけで生活費はやりくりできそうですね。

②夫:サラリーマン(厚生年金)妻:専業主婦またはパート・アルバイト(扶養/国民年金)の場合

夫(厚生年金)妻(扶養/国民年金)の夫婦2人の平均的な年金受給額は1か月に約21万円

年金収入21万円 – 月額生活費27万円 =-6万円

-6万円(1か月)×12か月=-72万円(1年)×30年=-2,160万円(30年)

上記の計算から分かるように、年金生活30年で2,160万円の生活費が不足してしまいます。

このパターンの家庭が約70%であるため、これが老後2000万円問題と騒がれる理由になっている。

③夫婦共に(国民年金)の場合

夫婦共に(国民年金)の夫婦2人の平均的な年金受給額は1か月に約13万円

年金収入13万円 – 月額生活費27万円 =-14万円

-14万円(1か月)×12か月=-168万円(1年)×30年=-5,040万円(30年)

上記の計算から分かるように、年金生活30年で5,040万円の生活費が不足してしまいます。

これが老後2000万円問題の根拠です。

実際に数字で見える化するとリアルで怖いですよね。

危機感を感じた人も多いのではないでしょうか?

まとめ

国が進める公的年金制度。

1942年(昭和17)に創設された古い制度で、現代社会ではうまく機能していないと言わざるを得ない制度。

公的年金に対する文句も言いたくなるよね!?(笑)

しかし、ニュースを見ながら文句を言っていても何も変わりません。

文句を言う事よりも自分に出来ることはあると思います。

公的年金で自分がどれくらい不足するのか?が理解できたということは、

自分でその不足分を補わなければいけない、という事が理解できたということです。

不足分をどのように補うのか?は色んな選択肢があると思います。

夫婦共働きで2人とも厚生年金を受給する。

元気なうちにガッツリ働いてしっかり貯金する。

生活水準を上げずに節約上手になって生活費(支出)を抑える。

貯金だけではなく、投資で資産を運用する。←おすすめ!

2024年から国の政策で新NISA制度も始まり、「貯蓄から投資へ」という流れが生まれています。

老後資金の蓄えを補填することは簡単ではありません。

将来のことをしっかりと考えて時間をかけてコツコツと努力する必要があると思います。

生活するだけで精一杯・・・

ただ生きているだけの老後なんて絶対にイヤ!

だからこそ!今できることに集中して頑張って対策をしていきましょう!

私が投資を始めて感じたことや考え方の変化

私が投資を始めて感じたことは、

本当にお金増えるじゃん!

お金に働いてもらうってこういう事なんだ!

思っていたより面倒じゃない

何でもっと早く投資を始めていなかったのだろう?(後悔)

銀行の利息が年利0.001%の御時世。

私は銀行預金から投資へシフトしたおかげで年利20%以上になりました。

これからは余剰資金は銀行へ預けるのではなく投資へ回すようにしたい!

と心から思っています。

※【お金に働いてもらう】に関する記事はこちらから↓↓↓

投資は早く始めた方が有利になります。

別の記事で詳しく解説していますが、「複利の効果」というものがあり

時間が経過するほど利益は早く増えていくという効果があります。

この効果を最大限に活かすためにも、一日も早く投資を始めて欲しいです。

あなたには私のように後悔してほしくないから。

このブログを読んでいるあなたはもうすでに一歩を踏み出しています。

この一歩を大切にして次の一歩へと繋げていきましょう。